Le istituzioni finanziarie hanno finalmente imparato a convivere con la volatilità del Bitcoin. Il motivo è semplice: la volatilità è misurabile e, attraverso strategie sofisticate, gestibile. Tuttavia, ciò che ancora frena le grandi allocazioni di capitale non è l'oscillazione del prezzo, ma il rischio di "muovere il mercato" durante le fasi di entrata o uscita.

Un fondo può coprire le fluttuazioni di prezzo con opzioni o futures, ma non esiste una copertura per il costo generato da un order book sottile, dallo sbalzo degli spread o dallo slippage visibile durante un ribilanciamento. In sintesi: la liquidità conta più dei titoli dei giornali. Essa è la capacità del mercato di assorbire scambi a costi prevedibili.

Lo strato spot: Profondità e capacità di "Refill"

Il primo livello di analisi è l'esecuzione spot. Spesso ci si limita a osservare il bid-ask spread (il divario tra il miglior prezzo di acquisto e di vendita), ma questo dato può essere ingannevole. Uno spread può apparire stretto anche quando il mercato sottostante è privo di spessore.

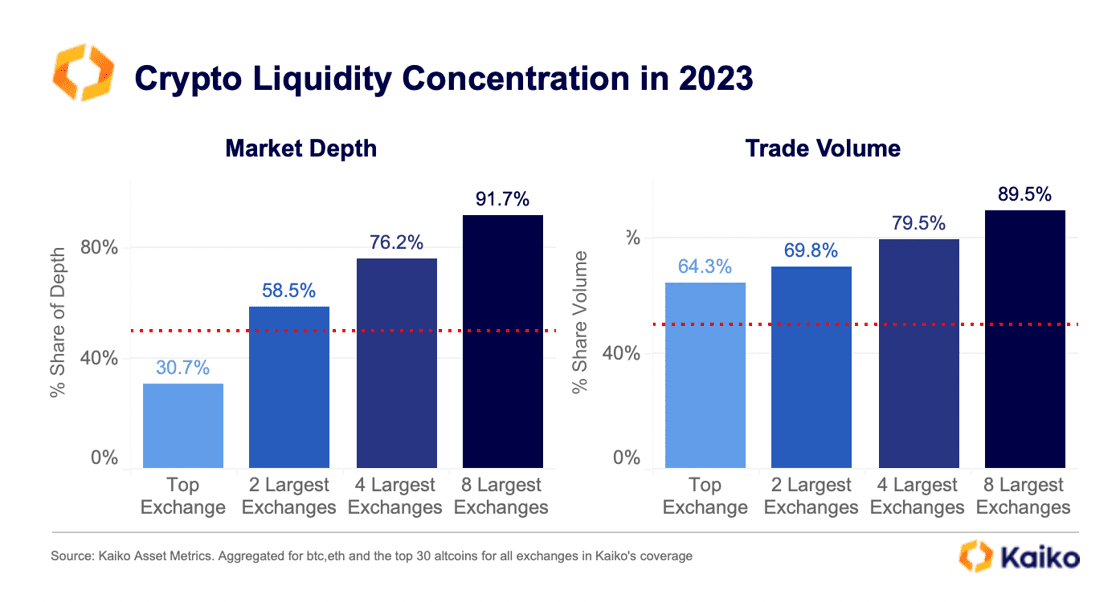

Ricerche di settore, come quelle condotte da Kaiko, suggeriscono di monitorare la profondità di mercato all'1%: la quantità totale di liquidità disponibile entro l'1% del prezzo medio. Quando questa profondità diminuisce, anche un ordine di dimensioni contenute può causare movimenti di prezzo sproporzionati. Un altro fattore cruciale è il "refill": la velocità con cui la liquidità ritorna nel libro ordini dopo un grande scambio. I mercati resilienti si distinguono da quelli fragili proprio per questa capacità di riassorbimento immediato.

Il fattore tempo: La liquidità non è costante

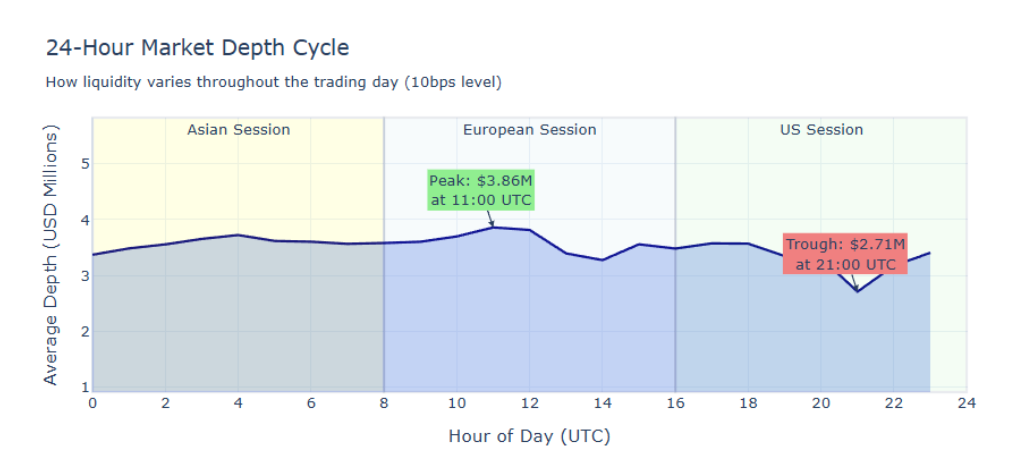

Sebbene il Bitcoin sia scambiato 24 ore su 24, la liquidità istituzionale non è distribuita uniformemente. I dati di Amberdata evidenziano ritmi intraday e settimanali: la profondità del mercato tende a ridursi drasticamente al di fuori degli orari d'ufficio sovrapposti tra le grandi piazze finanziarie.

Questo significa che un mercato può apparire solido durante la sessione di New York o Londra, per poi diventare meccanicamente fragile durante le ore notturne o nei weekend. Analisi recenti indicano che cali del 30% nella profondità aggregata vicino a livelli di prezzo psicologici (i cosiddetti "numeri tondi") rendono il mercato estremamente sensibile, trasformando semplici flussi in eventi di prezzo violenti.

Derivati ed ETF: Trasmettitori di stress

Quando il mercato spot si assottiglia, i derivati acquisiscono un peso maggiore. I perpetual swap e i futures possono concentrare la leva finanziaria; se i tassi di finanziamento (funding rate) aumentano troppo, il posizionamento diventa "affollato" e vulnerabile. In caso di liquidazioni forzate, queste vengono eseguite come ordini di mercato, provocando "gap" di prezzo se la liquidità spot è carente.

Gli ETF giocano un ruolo ambivalente. Creano un mercato secondario dove gli investitori possono scambiare quote senza toccare direttamente il Bitcoin sottostante. Tuttavia, grandi flussi unidirezionali costringono i partecipanti autorizzati a operazioni di creazione o riscatto che si riversano inevitabilmente sul mercato spot, aumentando la pressione se i canali di approvvigionamento sono stretti.

Stablecoin: L'infrastruttura invisibile del contante

L'ultimo pilastro è la mobilità del contante. Le istituzioni non necessitano solo di liquidità in BTC, ma di "binari" affidabili per spostare collaterale e cash. Le stablecoin rappresentano oggi il cuore di questo sistema.

La liquidità è sempre più plasmata dalle normative: il capitale tende a concentrarsi dove le stablecoin sono regolate e i canali di uscita sono certi. Se la liquidità è abbondante su una piattaforma che un'istituzione non può utilizzare per motivi di conformità, per quell'investitore quella liquidità semplicemente non esiste.

Conclusione: Misurare senza congetture

Per capire se il mercato sta maturando, occorre guardare i dati:

- Profondità all'1% sui principali exchange.

- Slippage standardizzato per ordini di dimensioni fisse.

- Funding rate dei contratti perpetui come termometro della leva.

- Volumi degli ETF incrociati con i dati di creazione/riscatto.

Se questi strati migliorano all'unisono, Bitcoin diventa un asset scambiabile su larga scala. In caso contrario, le istituzioni continueranno ad acquistare, ma con estrema cautela, rifugiandosi in strumenti derivati e trattando le ore di scarsa liquidità come zone ad alto rischio.